Introduction

- La CSRD, parce qu’elle est complexe et exigeante, soulève des questionnements et fait naître des préoccupations pour de nombreuses entreprises.

- La CSRD est une réglementation ambitieuse, structurante et impactante. Elle requiert un passage à l’action rapide pour plus de 50 000 entreprises européennes et non-européennes.

- La CSRD, en engageant une réflexion sur les interactions entre les performances financières de l’entreprise et ses impacts sociaux, sociétaux et environnementaux. Explicite le lien entre écologie et économie.

- La CSRD encourage les entreprises à un objectif de valeur plurielle en tenant compte de l’ensemble de leurs parties prenantes internes et externes.

Pour toutes ces raisons, nos experts R3 ont décrypté pour vous la CSRD et ses exigences.

Sommaire

- La CSRD : qu’est-ce que c’est ?

- Quels grands objectifs ?

- Quelle place pour la CSRD sur la scène internationale ?

2. Que doit contenir votre rapport de durabilité ?

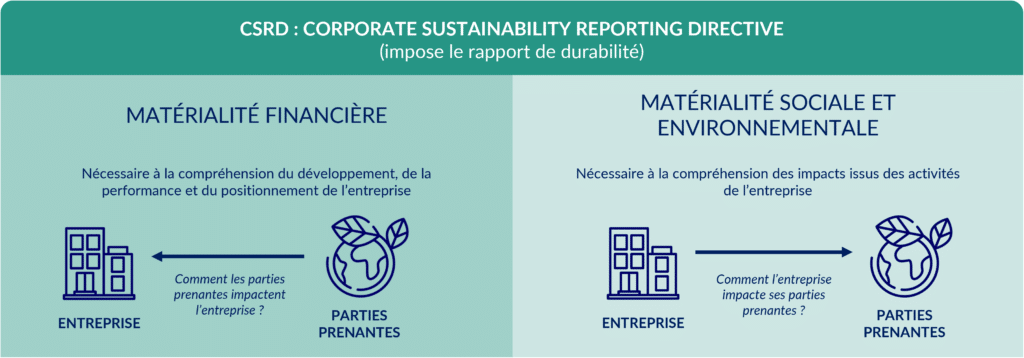

- La double-matérialité, un concept central

- Déclaration de performance extra-financière VS rapport de durabilité : quels changements ?

3. Quel impact pour votre entreprise ?

4. Comment se préparer sereinement et efficacement à la CSRD ?

5. Quelles opportunités pour votre entreprise ?

1. Pourquoi la CSRD ?

La CSRD : qu’est-ce que c’est ?

- Une directive de l’Union Européenne entrée dans l’arsenal législatif européen le 16 décembre 2022, qui fixe un cadre réglementaire pour le reporting de durabilité des grandes entreprises, des ETI et des PME. Ce reporting incluant à la fois des données financières et des données ESG

- Elle est par ailleurs l’héritière de la NFRD (Non-Financial Reporting Directive). Qui a introduit en outre, en 2014, l’obligation du reporting extra-financier pour les entreprises cotées de plus de 500 salariés ayant leur siège dans un pays de l’UE. Elle est également à l’origine de la DPEF en France.

- C'est également l’une des armes de l’UE pour être le premier continent à atteindre la neutralité carbone . La CSRD est en effet intégrée à un écosystème de réglementations ambitieuses qui s’inscrit dans le Pacte Vert (Green deal) européen (SFDR, taxonomie). Il vise un objectif de neutralité carbone à horizon 2050. Cette neutralité ne pourra cependant être atteinte qu’en combinant les actions de tous les citoyens et acteurs économiques . L’enjeu est donc d’atteindre un équilibre entre les émissions de CO2 générées et son absorption par les puits de carbone. La CSRD encourage les entreprises à jouer pleinement leur rôle dans ce processus. C’est à dire à réduire leurs émissions au maximum tout en mettant en place des mécanismes de compensation.

Quels grands objectifs ?

- Réaffirmer l’ambition de l’Union Européenne d’œuvrer pour un modèle économique durable en réorientant à terme les flux de capitaux vers des activités plus responsables . L’objectif est de rendre les flux financiers compatibles avec les objectifs climatiques fixés dans le cadre de l’Accord de Paris (2015) et du Pacte Vert européen (2019). Avec la CSRD, l’UE souhaite apporter un maximum de transparence aux investisseurs quant aux impacts sociaux, sociétaux et environnementaux des activités des entreprises, en lien avec leurs performances financières.

- Permettre une meilleure comparabilité entre les entreprises . L’idée est d’instaurer un langage commun à l’échelle européenne (format électronique unique pour faciliter la comparaison). Avec des critères et des exigences de reporting clairs. Pour que les investisseurs, clients, consommateurs et autres parties prenantes prennent des décisions plus éclairées. Pour s’assurer de la fiabilité des informations communiquées, un commissaire aux comptes ou un OTI (Organisme Tiers Indépendant) sera chargé de s’assurer de la véracité des données transmises. Ainsi que de leur cohérence avec les objectifs priorisés par l’entreprise et de la pertinence des indicateurs de performance choisis.

- Construire un cadre structurant et exigeant pour le reporting de durabilité des entreprises (européennes et non-européennes) exerçant des activités sur le sol européen. l’instauration de ce cadre est intimement liée à l’exigence d’une transparence renforcée des entreprises vis-à-vis de leur écosystème (parties prenantes internes et externes) quant à la manière dont elles s’emparent des enjeux de durabilité. La démarche est structurée par une analyse de double-matérialité. Elle constitue la clé d’entrée dans la CSRD puisqu’elle permet aux entreprises d’identifier les enjeux à prioriser au regard de l’impact financier et de l’impact sur la société et l’environnement. C’est à dire, les enjeux les plus « matériels ». L’ensemble de la démarche est guidé par cette analyse de double-matérialité. C'est de celle-ci que découlent toutes les actions mises en place en vue de la publication du rapport.

Quelle place pour la CSRD sur la scène internationale ?

Un virage global vers la durabilité . En effet, l’UE renforce ses exigences envers les entreprises et ça en termes de durabilité dans un contexte législatif et réglementaire international en pleine évolution. Aux Etats-Unis, la SEC (Securities and Exchange Commission) et l’ISSB (International Sustainability Standards Board) s’emparent de la question (cf. projet de règles de divulgation sur le climat publié en mars 2022). En Europe, c'est l’EFRAG (European Financial Reporting Advisory Group), le groupe consultatif européen sur l’information financière. Il s’occupe de l’élaboration des normes de durabilité de la CSRD.

En juin 2023, l’ISSB publiait ses premières normes comptables extra-financières. L’IFRS S1 (intitulée Obligations générales pour l’informations financières liées à la durabilité) et l’IFRS S2 (intitulée Informations liées au climat). Leur utilité, selon le président de l’ISSB et ex-PDG de Danone Emmanuel Faber est de : « faire entrer les sujets de durabilité, à commencer par le climat, dans le langage de la comptabilité. Afin que les décisions économiques soient prises en fonction des enjeux climatiques ». Les deux initiatives – ISSB et CSRD – ne se veulent pas ennemies et tendent tout de même vers un objectif commun. Celui de permettre aux acteurs financiers de prendre leurs décisions d’investissement sur la base de données transparentes et fiables liées aux risques et opportunités que les enjeux environnementaux (sociaux et sociétaux) engendrent sur leurs performances financières.

Pour autant, les philosophies portées par ces réglementations diffèrent. D’une part, la CSRD se veut plus ambitieuse – la commission européenne revendiquant son alignement sur les objectifs des Accords de Paris (<2°) – et au service de la société dans son ensemble. D’autre part, l’ISSB déclare vouloir avant tout répondre aux besoins des investisseurs qui souhaitent rester informés de leurs risques extra financiers, laissant davantage de marge de manœuvre aux entreprises.

TABLEAU COMPARATIF CSRD VS ISSB : POURQUOI PLUSIEURS NORMES NAISSENT SIMULTANÉMENT DANS DIFFÉRENTES PARTIES DU MONDE ET PAS UNE SEULE À L’ÉCHELLE MONDIALE ?

| CSRD | ISSB | |

| Au service de qui ? | La société/toutes les parties prenantes | Les investisseurs (cible principalement la matérialité financière des risques ESG et climatiques qui pourraient affecter les investisseurs) |

| Quels enjeux concernés ? | ESG (Environnementaux, Sociaux, Gouvernance) | Enjeux de durabilité avec un focus sur le climat essentiellement |

| Quelle matérialité ? (Simple ou double ?) | Double | Simple |

| Alignement avec les accords de Paris ? (<2° ?) | Oui | Non |

Un objectif international d’harmonisation du reporting de durabilité . L’un des enjeux pour l’EFRAG est d’instaurer un dialogue avec les autres acteurs de la normalisation afin d’harmoniser les réglementations issues de diverses régions du monde. Cela pour faciliter la tâche des entreprises concernées par différents jeux de normes (ex : entreprises américaines répondant aux critères de la CSRD, c’est à dire un CA consolidé >150M€ dans l’UE pendant les deux dernières années consécutives. Avec au moins une succursale ou filiale dans l’UE qui génère un CA>40M€ l’année précédente).

2. Que doit contenir votre rapport de durabilité ?

La double-matérialité, un concept central

- Définition et objectif : l’analyse de double-matérialité constitue la clé d’entrée dans la CSRD. Elle vise de fait à identifier les risques et les opportunités financiers liés à l’impact des parties prenantes (directes ou silencieuses) sur l’entreprise d’une part. Et l’impact des activités de l’entreprise sur la société et l’environnement d’autre part. Le résultat de cette analyse prend la forme d’une matrice de double-matérialité, qui permet de visualiser clairement les enjeux prioritaires. Les enjeux les plus « matériels », soit les enjeux ayant un impact (positif ou négatif) financièrement significatif sur l’entreprise et/ou les enjeux pour lesquels l’entreprise a un impact socio-environnemental significatif.

- Rôle des parties prenantes : dans le cadre de la CSRD, avec la méthode de double-matérialité, les parties prenantes pertinentes jouent un rôle renforcé dans l’identification des enjeux les plus matériels. Les parties prenantes externes (directes ou silencieuses) évaluent l’impact des activités de l’entreprise sur chaque enjeu. Tandis que les parties prenantes internes estiment l’opportunité/le risque que représente la prise en compte ou non des enjeux pour l’entreprise.

Déclaration de performance extra-financière VS rapport de durabilité : quels changements ?

- 3 niveaux d’information à fournir dans 3 domaines concernés par le reporting (Environnemental, Social, Gouvernance). Informations trans-sectorielles (12 normes ESRS à expliciter). Informations sectorielles (en cours de création). Informations spécifiques à l’entreprise (à fournir pour couvrir l’ensemble des IRO (Impacts, Risks, Opportunities) significatifs identifiés lors de l’analyse de double matérialité).

- 4 dimensions de reporting : le rapport devra mettre en évidence la prise en compte des enjeux de durabilité dans la gouvernance. (Processus, procédures de gouvernance utilisées pour surveiller et gérer les IRO). La stratégie (intégration des enjeux de durabilité à la stratégie de l’entreprise) de l’entreprise. Il devra également recenser les politiques et actions mises en place pour identifier, évaluer et gérer les IRO (gestion des IRO). Ainsi que pour mesurer la performance liée aux enjeux considérés comme les plus « matériels » pour l’entreprise (indicateurs de performance et objectifs).

3. Quel impact pour votre entreprise ?

- Une entrée en vigueur progressive : 10 000 entreprises visées par la NFRD VS 50 000 pour la CSRD. Principalement des entreprises européennes, mais aussi des entreprises non européennes.

| Entreprises anciennement soumises à la NFRD : +500 salariés ET bilan>25M€ et/ou CA>50M€ | Entreprises qui dépassent 2 des 3 seuils suivants : +250 salariés, bilan>25M€, CA>50M€ | PME cotées sur un marché réglementé de l’UE (10-250 salariés) | Entreprises non européennes qui génèrent un CA consolidé>150M€ dans l’UE pendant les 2 dernières années consécutives et qui ont au moins une succursale ou filiale dans l’UE qui génère un CA>50M€ l’année précédente | |

| Exercice concerné par le reporting | 2024 | 2025 | 2026 | 2028 |

| Année de publication du rapport | 2025 | 2026 | 2027 Possibilité de différer de 2 ans avec standard allégé | 2029 |

- Des implications fortes . Les entreprises devront davantage embarquer et impliquer les directions juridiques et financières dans les sujets de durabilité. Formaliser une gouvernance de reporting plus poussée. Impliquer davantage de contributeurs. Procéder à un exercice stratégique plus ambitieux (double-matérialité). Collecter davantage de données.

4. Comment se préparer sereinement et efficacement à la CSRD ?

- Pour appréhender efficacement les attentes de la CSRD, il est en premier lieu indispensable de sensibiliser pour embarquer l’ensemble des collaborateurs. Embarquement du CODIR, structuration de la gouvernance de reporting...

- Dresser votre état des lieux . Une fois les collaborateurs sensibilisés, l’analyse de double-matérialité peut être lancée et communiquée au CODIR une fois achevée. Tout ça pour valider les enjeux prioritaires/les enjeux les plus matériels.

- Construire une feuille de route comprenant des indicateurs clairs à suivre et préparer la collecte de données.

- Mettre en place le reporting : il est recommandé de désigner des collaborateurs chargés du suivi des indicateurs et de la collecte des données pour simplifier la rédaction du rapport de durabilité. Ce suivi doit s’accompagner d’une mobilisation de votre réseau RSE et CSRD.

5. Quelles opportunités pour votre entreprise ?

- Renforcer l’engagement de l’entreprise et mettre en avant ses forces auprès de ses parties prenantes . Avec davantage de transparence, des engagements affichés et des actions concrètes suivies par des indicateurs prédéfinis. L’entreprise valorisera tous ses impacts positifs auprès de ses parties prenantes et attirera les investissements, les talents et les clients.

- Enclencher/ entretenir un dialogue durable avec les parties prenantes de votre éco-système

- Gagner en compétitivité : en identifiant ses risques ESG, l’entreprise pourra mettre en place des mesures préventives pour les atténuer . De plus, tout en prenant conscience d’opportunités liées aux enjeux sociaux, sociétaux et environnementaux, elle pourra s’en saisir pour se différencier sur le marché.

- Encourager l’innovation : afin d’améliorer les indicateurs liés à ses enjeux les plus matériels, l’entreprise devra concevoir de nouvelles solutions et développer des technologies innovantes.